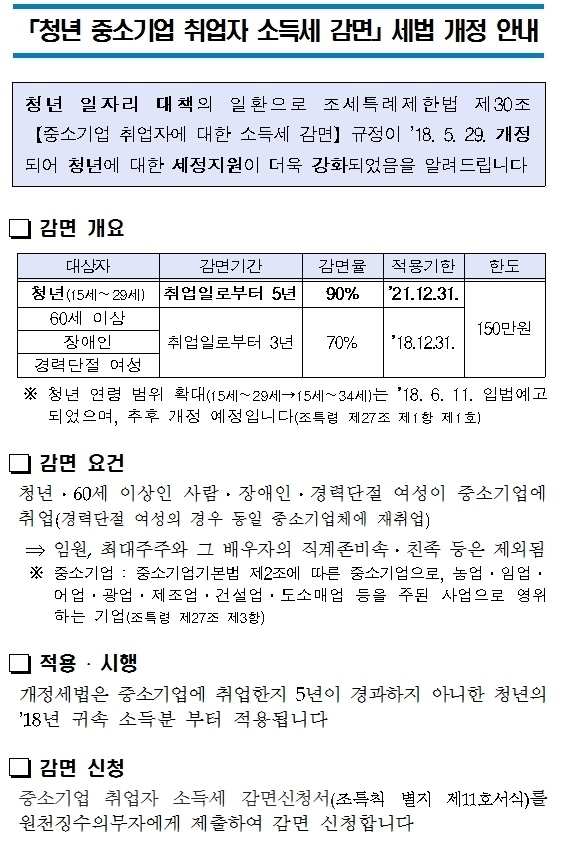

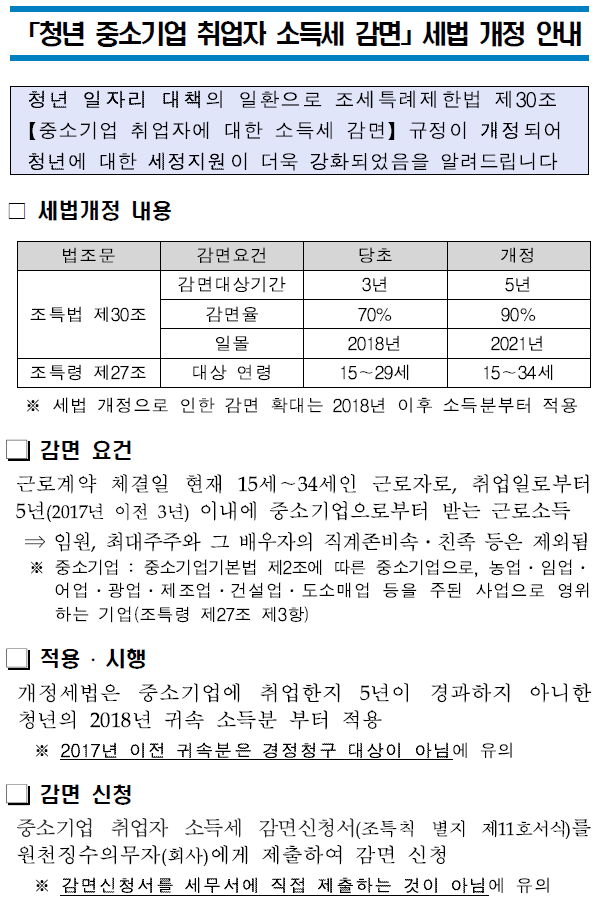

1. 중소기업사업주 소득세 감면제도 – 중소기업 취업 청년 소득세 최대 90% 감면제도 5년제 – 최대 150만 원까지 감면2. 감면대상(전부) 1) 감면대상기업(전부) (조세특례법 시행령 제27조 제1항) – 중소기업이어야 함 중소기업기본법(중소기업은 아래 링크 참고)

중소기업의 기준과 범위 중소기업 설립이유에 대한 설명 blog.naver.com

– 아래의 사업을 주된 사업으로 하는 회사이어야 함(아래 사업에 해당하지 않는 회사는 면제 대상이 아님)

농업, 임업, 어업, 광업, 제조, 전기, 가스, 증기 및 공조, 상하수도 및 폐기물 처리, 원료 회수, 건설, 도소매, 운송 및 창고(영상) 부동산 연구 및 개발 사업 광고 사업 시장 조사 및 의견 조사 사업 건설 기술, 엔지니어링 및 기타 기술 서비스 기타 전문 기술 서비스 상업 시설 관리, 비즈니스 지원 및 임대 서비스 기술 및 직업 훈련 아카데미 사회 복지 서비스 개인 및 소비재 수리 사업 아이디어 및 예술 관련 서비스 도서관, 유적지 및 이와 유사한 레저 관련 서비스 스포츠 서비스

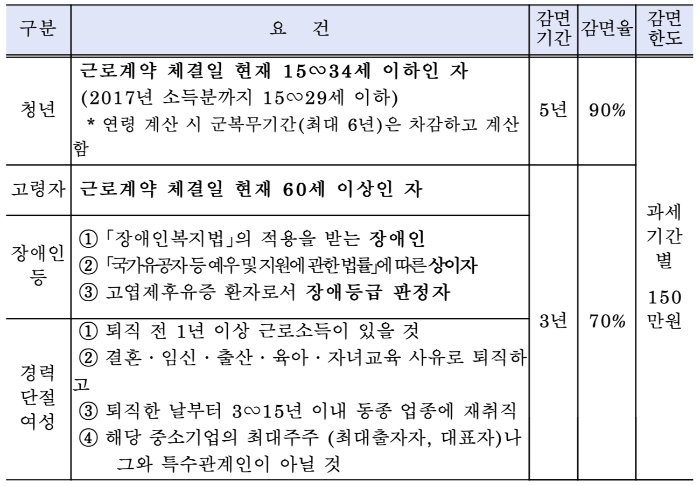

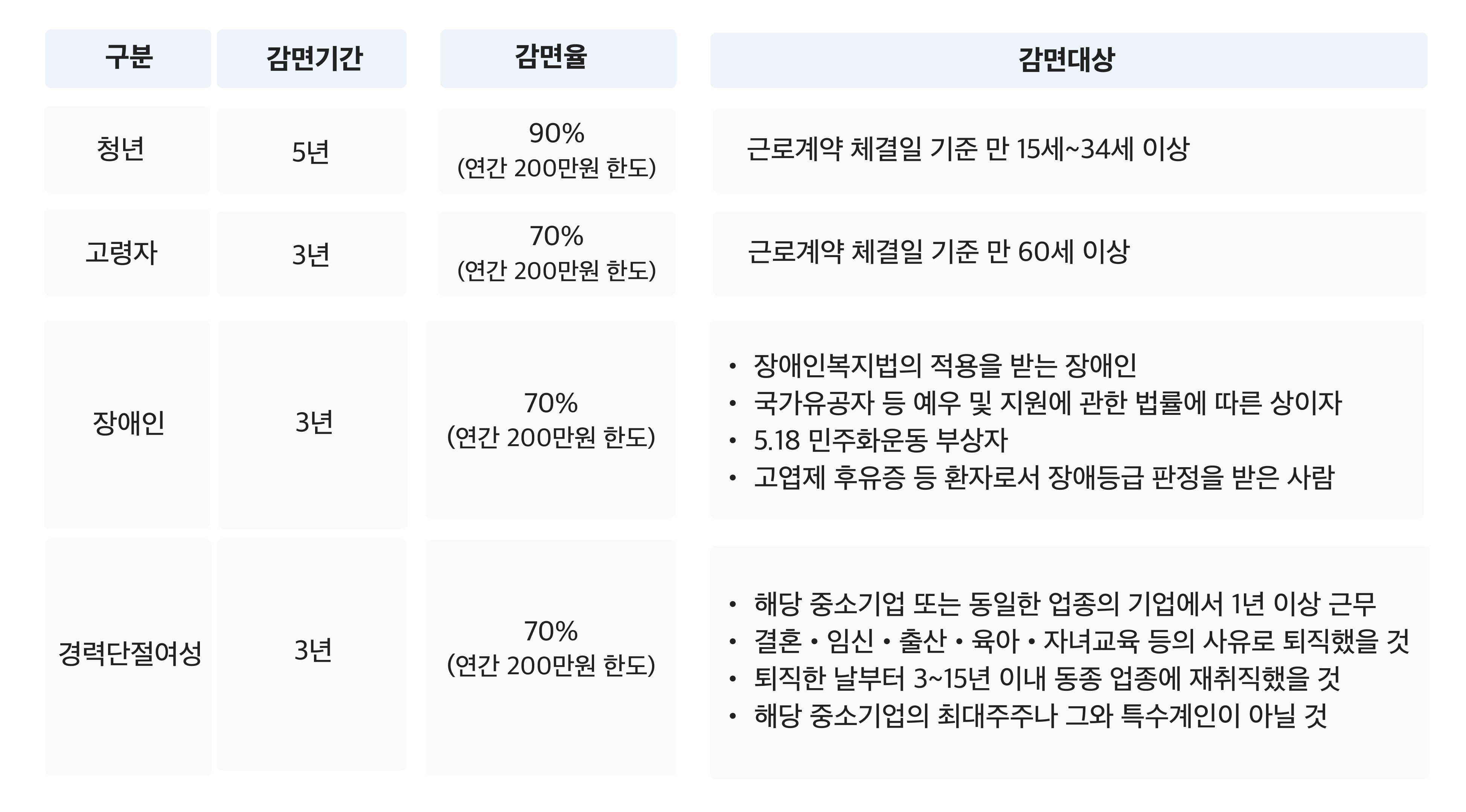

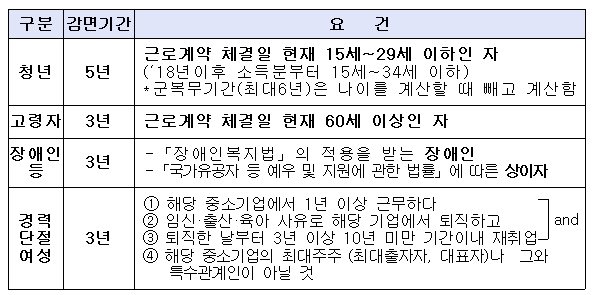

2) 감면대상 근로자(제한에 관한 조세특례법 시행령 제27조제1항)

구분요건에 관한 비고 청소년은 만 15세 이상 만 34세 미만으로 군복무자는 군복무연한에 따라 차감(군복무기간 2년 = 만 36세 미만) 6년 병역 공제 가능 국가유공자법, 장애 및 유족, 모든 장애여성급 심사위원 경력단절 퇴직 전 1년 이상 소득이 있을 것 퇴직사유가 결혼/임신/출산/육아/자녀교육일 것 퇴직일로부터 2~2년 사유근로 15년 이내 동종업계 재취업 확인 필요 근로소득세 원천징수

3) 감면대상이 아닌 근로자(조세특례법 시행령 제27조제2항)

구분 대상 1 목적 21AA 최대주주, 최대출자자, 대표배우자(동거혼인 포함), 직계장자, 직계비속, 6급 이내 혈족, 4급 이내 친족비속(타인입양) 국민연금 2인 보험료 미확인 3일근로 미확인 국민연금 보험료

※ 예외 – 대기업에서 별도의 중소기업으로 이직한 근로자도 면제 가능 × 납부하지 않아도 면제 가능 3.면제 한도

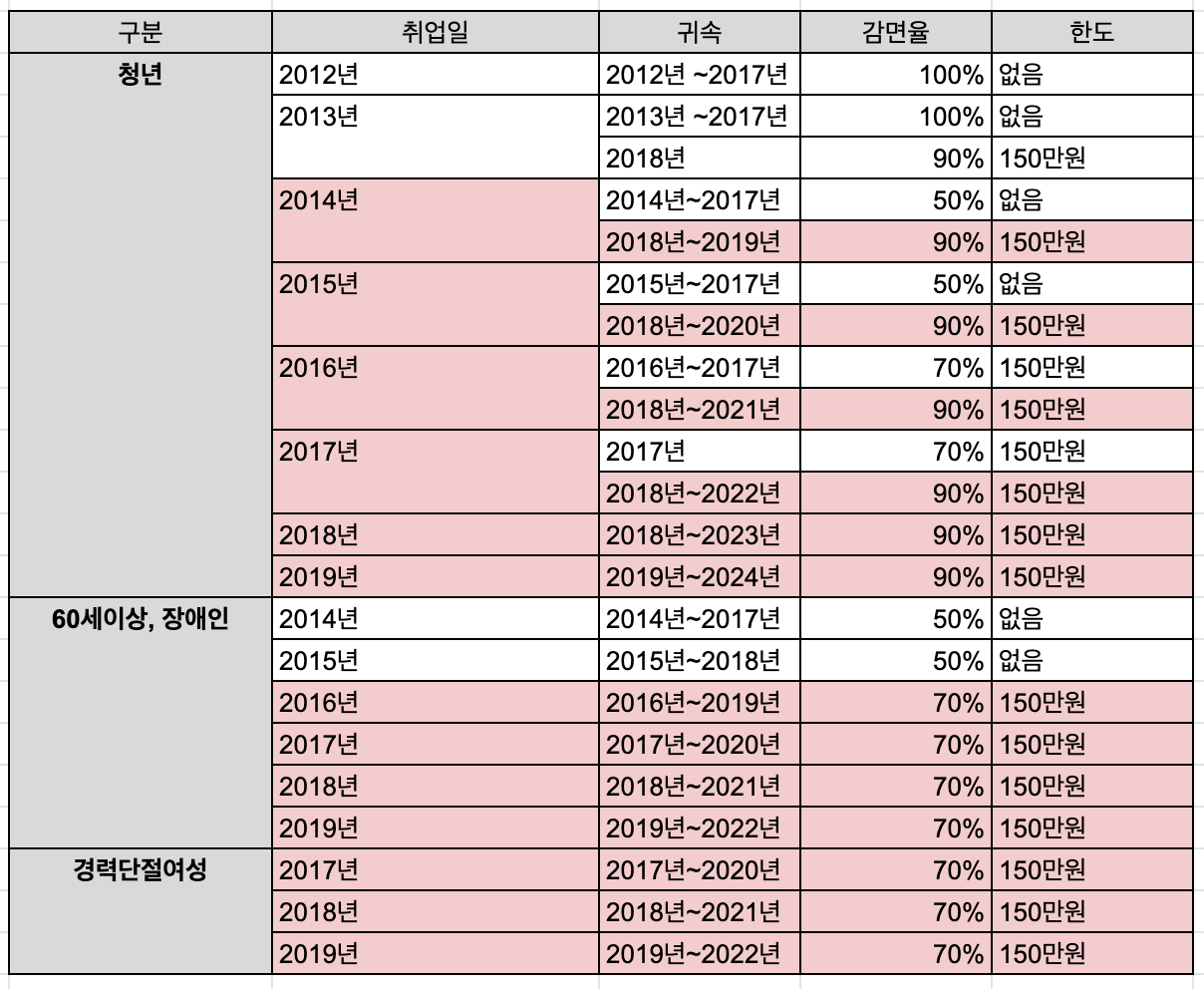

감면율 감면한도 청년 90% 150만원 70% 장애인 60세 이상 150만원 경력단절여성 70% 150만원

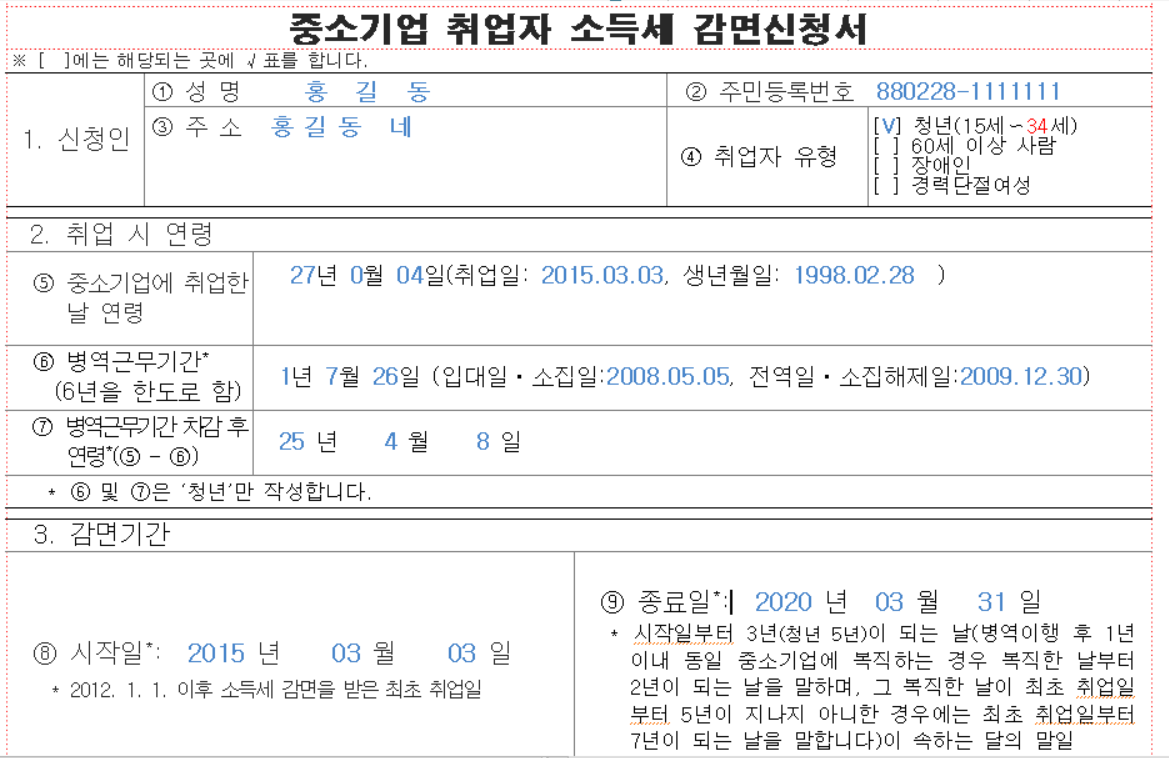

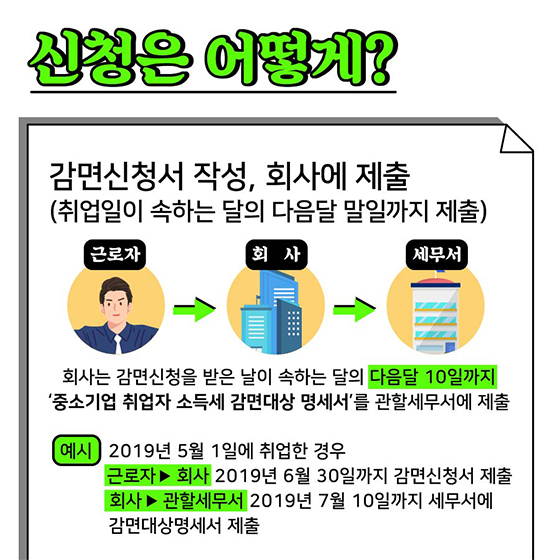

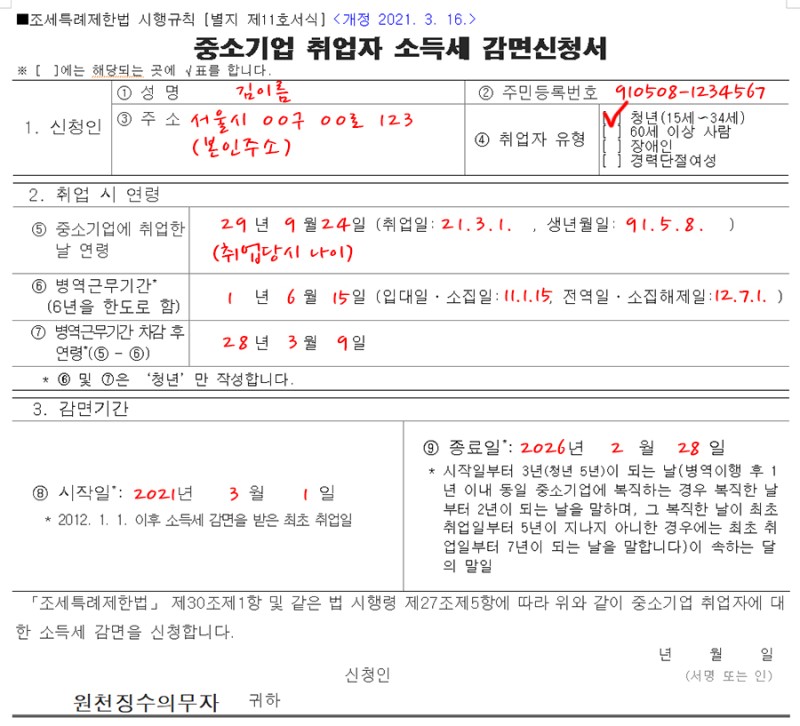

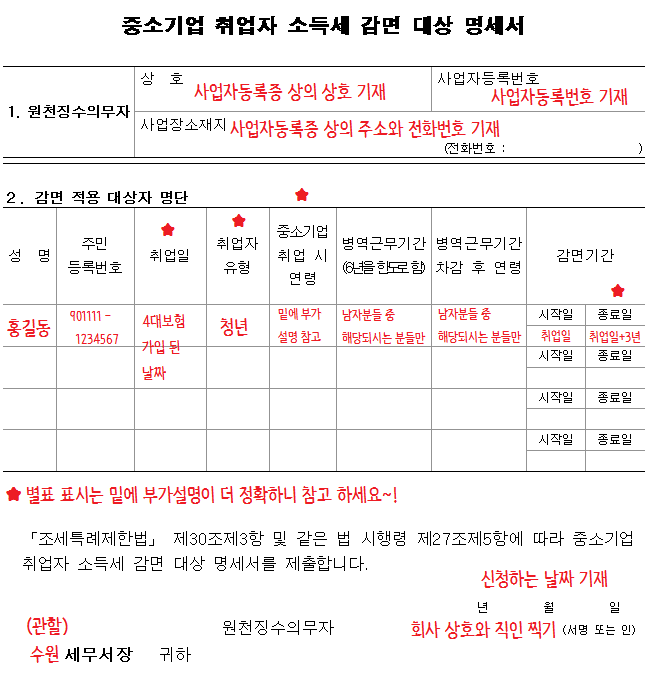

4. 감면 신청 절차——(계속) 근로자: 원천징수의무자(사업주)에게 감면신청서를 제출하고, 원천징수의무자는 감면사유서를 관할 세무서에 제출합니다.

첨부파일 중소기업 소득세 감면 제도(2021).hwp 파일 다운로드